24時間トレード&いつでも同一ロジック!Cygnus USDJPY

エントリーの精度の

高いポイントに絞って

取引をするEA

『Cygnus USDJPY M5』

』

』

目次

ストラテジーについて

通貨ペア

[USD/JPY]

取引スタイル

[スキャルピング]

最大ポジション数

1

運用タイプ

1枚運用

最大ロット数

10

その他

任意に設定可能です。

使用時間足

M5

最大ストップロス

100

その他

ほとんど内部ロジックで損切します。

テイクプロフィット

20

その他

20 pipsからトレーリングを開始します。

両建て

なし

ストラテジー特徴

ポジション&両建て無し

ナンピンやマーチンゲール

ではなくても

複数ポジションをとることで

PFを高くできますが

ドローダウンが

大きくなるので

Lotを高くしにくいです。

Cygnus USDJPY M5は

・1ポジション

・両建て無し

高Lotでもリスク管理しやすいです。

基本ロジック

ロジック1

中期・長期での

トレンドを確認したのち

短期で押し目買い

戻り売りをします。

利益幅20pipsに到達すると

トレーリングストップで

利益を伸ばします。

ロジック2

エントリー後

トレンド方向に伸びず

停滞してしまった場合には

逆方向のトレンドが

発生する可能性が高くなり

利益ゼロあるいは

微増でポジションを

クローズする設計です。

ロジック3

エントリー後

逆方向トレンドが発生すると

そのトレンドが小休止して

若干戻りが入ったところで

ポジションをクローズ

(損切)します。

エントリー後

逆方向トレンドが発生すると

ほとんど戻りがない場合には

100pipsでストップロスが入ります。

ストップロスは

100pipsと広いですが

ほとんどの場合

ロジック3による

損切を行います。

バックテストでは

ストップロスに掛かったのは

2007年~2018年の

12年間で36回

(取引回数約2000回)で

1年あたり3回

(60トレードで1回)程度です。

24時間トレード&いつでも同一ロジック

朝スキャなど

特定の時間のみに

取引をするEAは多いです。

しかし、優位性のあるロジックだと

時間帯でも機能します。

Cygnus USDJPY M5では

時刻や年月日によって

異なるロジックを使用したり

トレード時間を

制限しません。

常に同一ロジックですので

過剰最適化に陥るリスクは

小さいと考えています。

可変トレーリングの実装

トレーリングストップで

利確をした直後に

大きな利益を

取り損ねことを避けるため

利益が伸びるとともに

トレール幅も広げる

ロジックを搭載しています。

Cygnus USDJPY M5では

20pipsの利益で

トレーリングストップ発動

トレール幅が常に利益の

10%となるよう設計されてます。

大きく利益が伸びた場合は

トレーリングストップに

掛かりにくくしました。

バックテストでは

固定幅のトレーリングに比べて

若干PFが上昇しています。

ストップレベルが大きい業者にも対応

ストップレベルが

大きい業者の場合

(たとえばFXTFの場合5pips)

初期のトレール幅は

20pips×10%=2pips

ですのでそのままでは

トレール注文が入りません。

そこで、トレール幅が

ストップレベルに達するまでは

トレール幅=ストップレベル値となり

この値を超えたところから

可変トレーリングが開始する

仕組みになっています。

高いスプレッド耐性

2007年からの

バックテストの結果

期待利得 = 492(Lot = 0.1, スプレッド1pips)

ですので

1取引あたりの

純獲得pips(=(総獲得pipsー総損失pips)÷取引回数)

は4.92pipsとなります。

スプレッド5pipsでも

利益が出ることになります。

これだけの耐性があるなら

海外FX口座でも

十分通用するレベルです。

キャッシュバックとも

相性が良さそうですね。

きれいな右肩上がりのバックテスト

直線性が良いのが特徴です。

相場においても

安定的に利益を出しており

得意・不得意な相場が

あまりないと言えます。

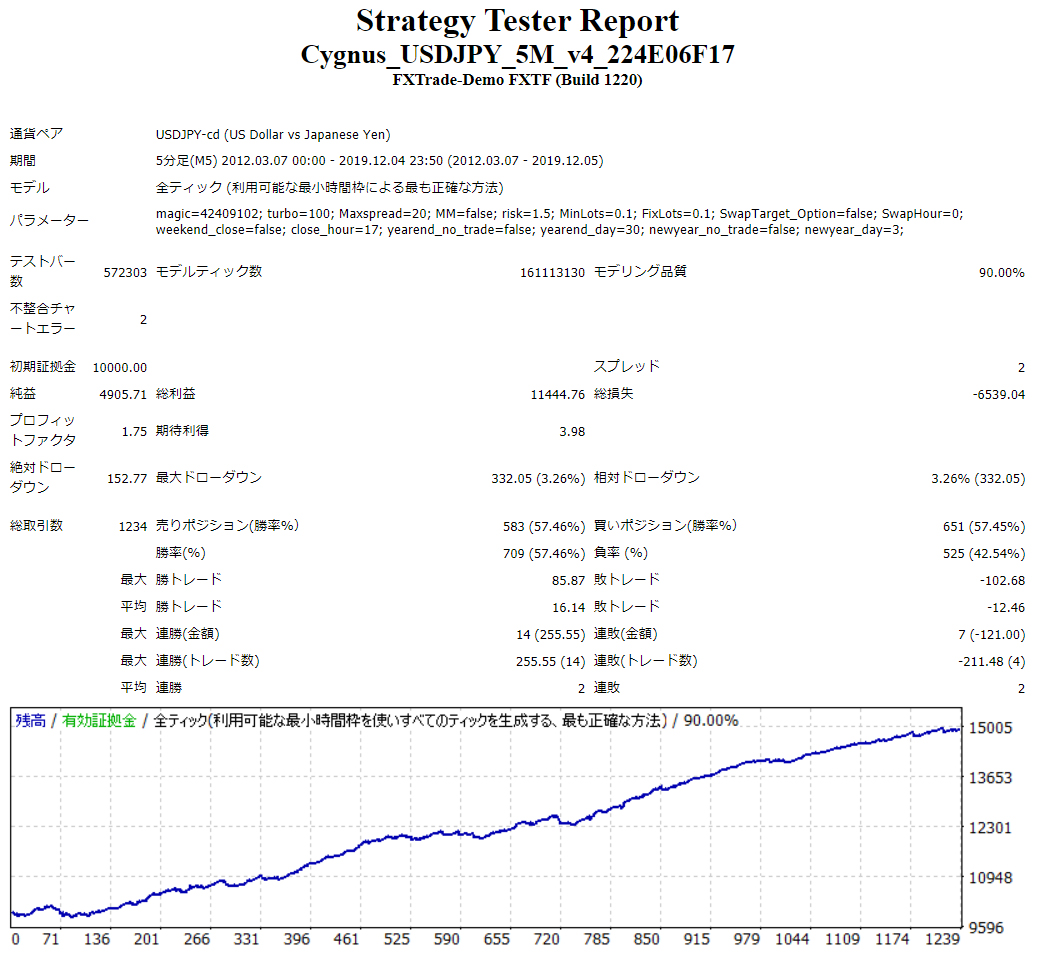

バックテスト

7年超のバックテスト結果

(2012年3月7日以来バックテスト結果)

7年超のバックテスト結果

2012年3月7日以来の

バックテスト結果です。

テクニカルは

中期MACDと

短期ボリンジャーを使用して

日足で大まかな

方向感を確認しつつ

5分足でトレードを行なう

イメージされています。

利益確定値20pips

損切設定値100pips

が設定されていて

利益幅20pipsになると

トレーリングストップ発動で

利益を伸ばすものとなっています。

損切設定値が広いですが

『損切りのほとんどのケースでは、エントリー後逆方向のトレンドが発生してしまった場合に、そのトレンドが小休止して若干の戻りが入ったところで損切している。』

との設計になっています。

バックテストでも

損切設定値100pipsの

損失を発生させた回数は

少ないものでした。

最大ドローダウン

最大ドローダウンは

10,000ドルの証拠金で

332.05ドル (3.26%)

かなり低いです。

非常に低いドローダウンで

リスクコントロールし易い

リスク管理しやすいEAです。

リスクリターン率

リスクリターン率

リスクリターン率は

合計損益/最大ドローダウン

で求められます。

合計損益4905.71を

最大ドローダウン332.05

で割ると

なんと14.77でした。

リスクリターン率は

2.0以上であることが

優秀なEAの目安なので

素晴らしいEAと判断できます。

リスクリターンレシオ

勝率50%以上で勝てます

平均利益16.14pipsを

平均損益-12.46で割ると

リスクリワードレシオが

1.29でした。

リスクリワードレシオが1で

勝率50%以上であれば

利益は残っていく計算になりますが

バックテスト勝率57.46%

リスクリワードレシオ1.29

ということですので

バックテストが再現できると

利益が残しやすいEAと判断できます。

取引回数の少なさを

エントリーの精度の高い

良いポイントに絞って

取引をするEAです。

資金量とロットを見ながら

高ロットで運用すると

利益を残せる可能性がある

夢のあるEAですね。

気になる方は

クリックすると

更なる情報を確認できます。